Hamburg (ots) –

– combine Consulting untersucht Top-7-Städte nach New-Work-Readiness

– Berlin, Köln und München bieten zukunftsorientierteste Flächen in Deutschland

– Asymmetrie zwischen Durchschnittsmieten und „New-Work-Readiness“ in FFM am stärksten

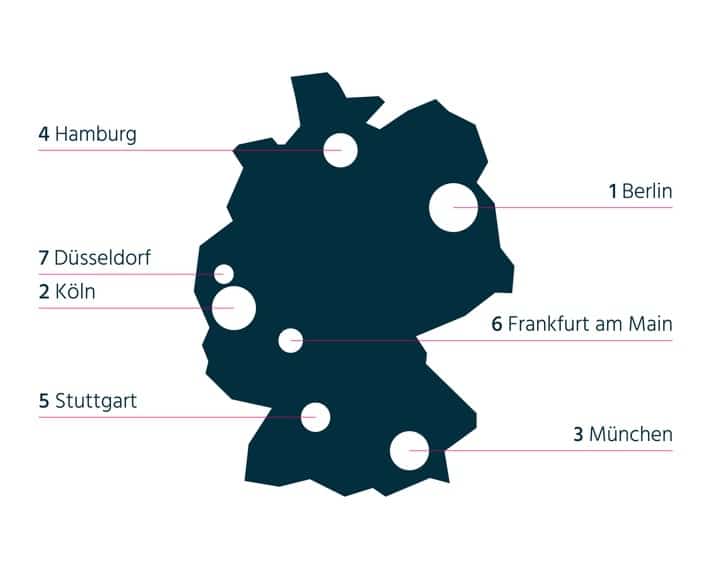

Das bundesweit führende Beratungsunternehmen für Workplace-Strategy, combine Consulting, hat einen Büro-Immobilien-Atlas entwickelt, in dem die Top-7-Bürostandorte in Deutschland nach ihrer „New-Work-Readiness“ gerankt werden. Dafür wurden aktuelle Marktstudien zur Büropräsenz, dem Digitalisierungsgrad sowie der Quote an Co-Working-Spaces in den Städten analysiert und die Metropolen dann unter Einbezug der Marktexpertise von combine Consulting gerankt. Berlin (1) und Köln (2) stehen an der Spitze des Rankings, wohingegen Frankfurt am Main (6) und Düsseldorf (7) auf den letzten Plätzen landen. „Besonders interessant ist, dass New-Work-Readiness nicht immer Hand in Hand mit den Durchschnittsmieten zu gehen scheint“, erklärt Hendrik Grempe, Geschäftsführer von combine Consulting.

TOP 7 Büro-Immobilien-Atlas

Den Spitzenplatz im Büro-Immobilien-Atlas nimmt die Bundeshauptstadt ein. Berlin hat sich in den vergangenen Jahren zu einem Startup-Hub entwickelt, in dem sich immer mehr Unternehmen ansiedeln, die auf moderne Bürokonzepte und flexible Arbeitsplatzgestaltung setzen. Ähnlich sind die Entwicklungen in München (3) und Hamburg (4). Beide Städte zeichnen sich durch eine dynamische Wirtschaft und florierende Startup-Szene aus. Köln erreichte vor allem dank hoher Back-to-Office-Quote sowie einem hervorragenden Digitalisierungsgrad den zweiten Platz im Gesamtranking. An diesen Orten sorgen aber nicht nur fortschrittliche Neubauten, für hohe New-Work-Readiness.

„In München wurde schon früh das Potenzial von Bestandssanierungen erkannt, um eine gute Kombination aus hochmodernen Flächen und adäquaten Durchschnittsmieten zu bieten. Die Renaissance von Bestandsimmobilien wird durch den Zinsniveau-bedingten Rückgang von Neubauentwicklungen sowie das Thema ESG zusätzlich beflügelt, zudem lassen sich New-Work-Konzepte oftmals auch gut in Bestandsstrukturen abbilden. Das spiegelt sich auch in der Betrachtung der Transaktionszahlen wider. Gerade einmal rund 15 Prozent aller Transaktionen im ersten Quartal in der bayerischen Landeshauptstadt waren Neubau-Immobilien. Bestandsflächen in attraktiver Stadtteillage machten sowohl innerhalb (74 Prozent) als auch außerhalb (57 Prozent) des Mittleren Rings über die Hälfte aller Transaktionen aus“, analysiert Florian Schroeder, Head of Letting Services der combine Transaction München.

Abgeschlagen auf dem sechsten Platz liegt Frankfurt am Main. Der Büromarkt des Finanzzentrums wird überwiegend durch Corporates geprägt und kann trotz der räumlichen Nähe zu großen Server-Zentren keine flächendeckende New-Work-Readiness vorweisen. Das macht sich mitunter in einer vergleichsweise geringen Back-to-Office-Quote bemerkbar. Hier belegt Frankfurt den letzten Platz. Die Städte Düsseldorf (7) und Stuttgart (5) stechen durch ihre starke Wirtschaftsstruktur hervor, die vor allem durch viele ältere Unternehmen und den Wirtschafts-Boom in den 60er/70er-Jahren geprägt ist, was sich sowohl in der Infrastruktur als auch im Immobilienbestand widerspiegelt.

Hendrik Grempe erläutert: „Viele Arbeitgeber haben auf die Entwicklungen in der Arbeitswelt reagiert und machen ihre Büros Schritt für Schritt New-Work-ready, d.h. sie passen die Funktionalitäten auf die postpandemischen Anforderungen von Kommunikation und Kollaboration an und versuchen durch entsprechende Gestaltung sowie Kuration das zielgruppenspezifische Nutzer- und Markenerlebnis zu verbessern. Dies mitunter mit dem Ziel, im War for Talent und Employer Branding positiv wahrgenommen zu werden Im Hinblick auf die Standortwahl werden insbesondere Innenstadtlagen mit guter ÖPNV-Anbindung sowie Nahversorgung präferiert, dies spiegelt sich insbesondere auch in den Mieten der Metropolen wie Berlin und München wider, wo die Leerstandsquoten in Innenstadtlagen vergleichsweise niedrig sind. Gleichwohl zeigt das Ranking, dass dies nicht für alle TOP-7-Städte im gleichen Maße gilt.“

Teures Frankfurt – Hidden Champion Köln

Diese Diskrepanz zeigt sich in Frankfurt am Main besonders deutlich. Die Finanzmetropole liegt trotz der zweithöchsten Durchschnittsmiete (rund 25,70 EUR) auf dem vorletzten Platz unter Kriterien der New-Work-Readiness. An den Standorten Berlin (1), München (3), Hamburg (4) und Stuttgart (6) sind das Ranking im Büro-Immobilien-Atlas und der Durchschnittsmieten deckungsgleich.

„Das Frankfurter Bankenviertel galt lange Zeit als moderner Büro-Hotspot. Diese Zeit scheint jedoch vorbei. Viele der großen Bürotürme sind noch aus den 80er-Jahren und wurden über die Zeit nur bedingt an die modernen Arbeitstrends angepasst. Die Mainmetropole scheint sich dessen jedoch bewusst und neue Großprojekte lassen hoffen, dass sich die Asymmetrie zwischen Mietpreisen und New-Work-Readiness in den kommenden Jahren verringert“, erklärt Hendrik Grempe. „Ganz anders stellt sich die Lage hingegen in Köln dar. Die Domstadt präsentiert sich als besonders New-Work-freundlich und weist gleichzeitig die niedrigsten Durchschnittsmieten aller Top 7 Städte auf. Diese Diskrepanz macht Köln zu einem klaren Hidden Champion für Unternehmensansiedlungen.“

Pressekontakt:

Ummen Communications GmbH

Dr. Tilman Pradt

+49 160 9033 0098

[email protected]

Original-Content von: combine Consulting, übermittelt durch news aktuell

Quelle: ots