Hamburg (ots) –

– Dritte Monopolanalyse von LichtBlick zeigt: Konzerne und Stadtwerke dominieren weiterhin regionale Ladesäulenmärkte

– Die Folge: Überhöhte Preise und Ladebedingungen frei von Wettbewerb

– Monopolisten profitieren dabei auch von der THG-Quote

In vielen Regionen Deutschlands wächst der Ladesäulenmarkt – davon profitieren allerdings weiterhin vor allem wenige große Anbieter. Das zeigt eine von LichtBlick beim Datendienstleister Statista beauftragte Auswertung des Ladesäulenregisters der Bundesnetzagentur, bei der die Ladesäulen den jeweiligen Betreibern zugeordnet wurden. Insgesamt wurden über 3.300 Betreiber mit 46.956 Normalladepunkten und 8.870 Schnellladepunkte ausgewertet. Die Analyse erfolgt bereits zum dritten Mal.

„Die Analyse zeigt erneut, dass sich kein Wettbewerb unter den Ladesäulen einstellt, sondern weiterhin lokale Anbieter den Markt beherrschen“, erklärt Markus Adam, Chefjurist von LichtBlick. „Die Monopolsituation in der öffentlichen Ladeinfrastruktur erfordert ein neues Marktdesign, das Drittanbietern einen diskriminierungsfreien Zugang zur Ladesäule gegen ein angemessenes Entgelt ermöglicht.“

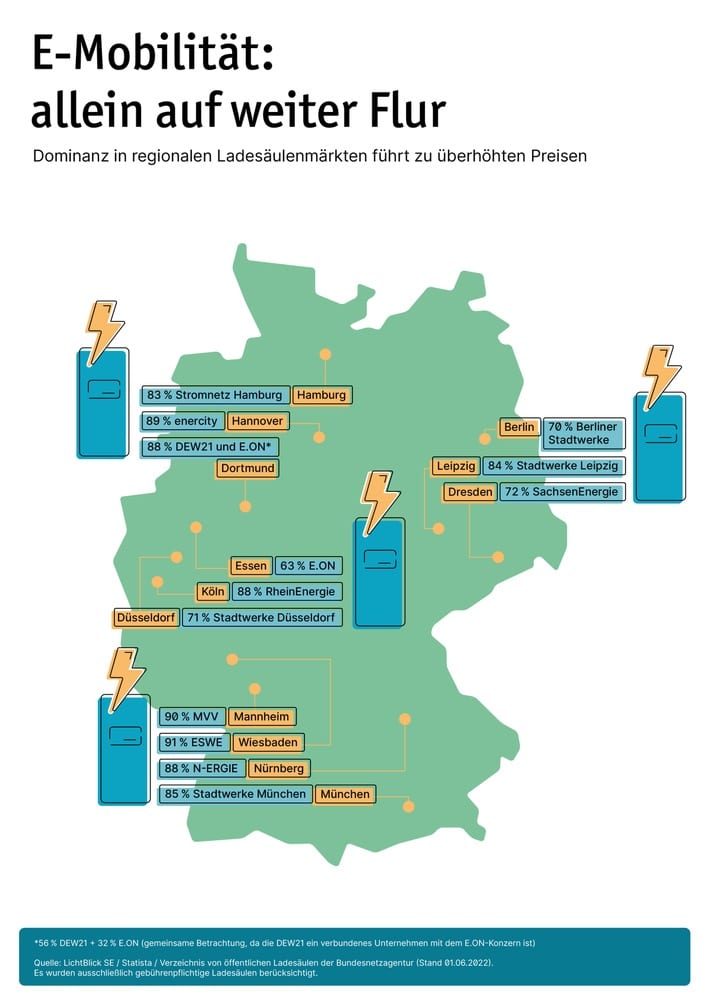

Teilweise 90 Prozent Marktanteil

Regionale Stromversorger profitieren dabei von der Zusammenarbeit mit den Stromnetzbetreibern – in der Regel Tochter- oder Schwesterunternehmen – und sichern sich damit regelmäßig Marktanteile von über 60, zum Teil sogar über 80 Prozent aller entgeltlichen Normalladeeinrichtungen. In Hannover entfallen beispielsweise knapp 90 Prozent aller Ladepunkte auf enercity. In fast allen Großstädten zeichnet sich ein ähnliches Bild – ob Köln (88 Prozent Rheinenergie), München (85 Prozent Stadtwerke München) oder Hamburg (83 Prozent Stromnetz Hamburg).

Fehlender Wettbewerb führt zu Preisdiskriminierung

Mit der regionalen Dominanz haben Monopolisten die Wettbewerbsbedingungen selbst in der Hand – und damit neben den Ladebedingungen auch die Preisgestaltung an der Ladesäule. Die Folge: Zum Teil zahlen Drittanbieter, die meist von Kund*innen von außerhalb genutzt werden, für den Ladestrom doppelt so viel an die Ladesäulenbetreiber, wie diese von ihren eigenen Kund*innen verlangen. „Damit quersubventionieren sie ihre eigenen Tarife – und profitieren pro Ladevorgang gleichzeitig noch von der THG-Quote „fremder“ Ladesäulennutzer*innen. Ein klarer Fall von Preisdiskriminierung“, so Adam.

Jahresvergleich zeigt: Vormachtstellung wird teilweise sogar ausgebaut

Trotz des zunehmenden Ausbaus des Ladesäulennetzes zeigt sich im Jahresvergleich ein unverändertes Bild. Unternehmen von außerhalb sind nach wie vor im Nachteil. In einigen Städten wie Köln (Rheinenergie 2021: 71 Prozent), Leipzig (Stadtwerke 2021: 73 Prozent) oder Nürnberg (N-ERGIE 2021: 79 Prozent) konnten Monopolisten ihre Vormachtstellung sogar weiter ausbauen.

Die Lösung für echten Wettbewerb und einen vorauslaufenden Ausbau der Ladeinfrastruktur läge in einem Durchleitungsmodell, wie es LichtBlick seit langem fordert. Davon würden auch Verbraucher*innen profitieren – dank günstigeren Preisen an der Ladesäule.

Hochauflösendes Bildmaterial und weitere Hintergrundinformationen unter http://www.lichtblick.de/presse/monopolanalyse2022

Pressekontakt:

Anja Fricke, Senior Communication Manager

Tel. +49 151 41972957, [email protected]

LichtBlick SE, Klostertor 1, 20097 Hamburg

Original-Content von: LichtBlick SE, übermittelt durch news aktuell

Quelle: ots